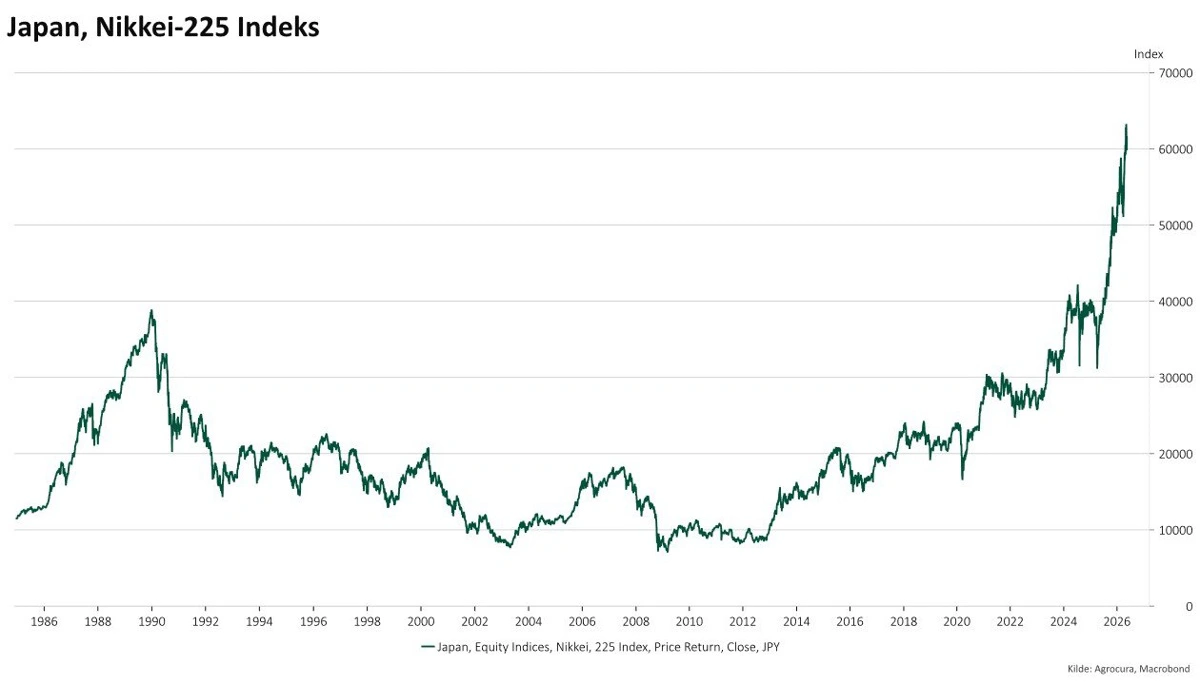

Japans paradoks: Stigende renter har vækket et 30 år dødt aktiemarked

Mens markedet skælver over stigende lange renter, viser Japan, at en normaliseret rentekurve faktisk er det, der får både bankerne og aktiemarkedet til at fungere igen.

Det er nemt at få det forkerte indtryk af de seneste ugers bevægelser på rentemarkederne. Lange renter i både USA, Tyskland og Japan er steget kraftigt på bekymringer om statsgæld og krigen i Mellemøsten, og fortællingen i medierne og blandt analytikere er, at det varsler ballade. Men hvis vi ser bort fra panikken og kigger på, hvordan en bank faktisk tjener penge, ser billedet anderledes ud.

Vil du læse mere?

Kære læser, denne artikel fra Effektivt Landbrug er låst.

Kvalitetsjournalistik kræver research, ekspertise og adgang til relevante kilder.

Men vi vil rigtig gerne tilbyde dig et digitalt abonnement i 30 dage for kun 30 kroner.

Prøv 30 dage for 30 kr

Allerede abonnement?

Log ind her

Læs hele artiklen

Få straks adgang til at læse hele artiklen uden abonnement. Det koster kun 15 kr.

Allerede abonnent? Log ind her

Jobs

i samarbejde med

80 ledige stillinger

80 ledige stillinger

80 ledige stillinger