Cheføkonom: Øget risiko for kurshop på schweizerfrancen

Sandsynligheden for en stigende schweizerfranc er nu så stor, at landmændene øjeblikkeligt bør få taget hånd omkring risikoen, lyder rådet fra cheføkonom.

Den schweiziske centralbank forsøgte i fredags at presse kursen på schweizerfrancen ned. Men effekten var så lille, at der nu er alvorlig risiko for, at francen med en kurs på 5,07 (i forhold til danske kroner) forsætter op.

I givet fald kan det koste landmænd, der bruger schweizerfrancen i lånefinansieringen, enorme summer, hvis ikke de øjeblikkeligt lægger en slagplan.

Advarslen kommer fra cheføkonom i LandboSyd, Jens Schjerning, der også er analytiker i markedsanalyseselskabet Agromarkets.

- Schweizerfrancen har siden slutningen af 2007 ligget i langsigtet optrend. Den schweiziske centralbank har flere gange forsøgt at gå imod markedet og presse kursen ned, men effekten er blevet mindre og mindre for hver gang. Det betyder, at risikoen for, at schweizerfrancen nu stiger over niveauet 5,20, er stigende, siger Jens Schjerning.

Han henviser til, at centralbanker historisk set mislykkes 9 ud af 10 gange med at blande sig i valutakursen.

Kan falde

Jens Schjerning afviser dog ikke, at schweizerfrancen atter kan falde lidt i den kommende tid. Men i givet fald vil det blot være et spørgsmål om tid, før kursen ryger op igen.

- Man kan altid diskutere, om det skal være lige nu, at landmanden skal tage tabet eller lave modgående forretninger. Det ved vi først bagefter. Det, jeg kan sige, er, at laver landmanden ikke en exit-plan for schweizerfrancen nu, så er risikoen for, at han taber store summer, stor, siger Jens Schjerning, og tilføjer:

- Jeg siger ikke, at schweizerfrancen stiger voldsomt. Men hvis den gør det, kan det ikke være rigtigt, at landbruget laver den samme fejl som i 70'erne, hvor erhvervet var uforberedt på, at schweizerfrancen steg med 115 procent fra 1974 til 1984. For som de siger i militæret: Det er tilladt at begå en fejl, men det er ikke tilladt at begå den samme fejl to gange.

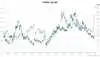

Renteforskel

På grafen her på siden kan man se, at francen er steget meget voldsomt i nogle perioder, mens schweizerfrancen fra 1986 til 2007 har været uændret i kurs. I denne periode har renteforskellen mellem danske kroner og francen været cirka 3 pct. per år i gennemsnit.

Derved har man reelt kunne tjene 3 pct. i 21 år »uden risiko«. Renteforskellen mellem Danmark og Schweiz SKAL imidlertid på et eller andet tidspunkt udmønte sig i enten kursstigninger i schweizerfrancen eller en senere omvendt renteforskel, forklarer Jens Schjerning, og henviser til den velkendte økonomiske teori, Valutakursteorien, der siger, at en renteforskel mellem to lande med tiden vil blive udlignet.

- Det er logisk nok, for ellers ville der jo være tale om en sikker pengemaskine, og sådan nogle findes ikke, siger Jens Schjerning.

To veje at gå

Da Danmark aldrig har en lavere rente end den schweiziske, taler alt for, at det på langt sigt bliver en stigende kurs på schweizerfrancen, der kommer til at udligne renteforskellen på de to lande, forklarer cheføkonomen.

Jens Schjerning peger på, at Schweiz i realiteten står med to valg:

Det ene er at forsøge at forhindre kursen på francen i at stige ved at trykke flere penge til at foretage støtteopkøb af obligationer med - hvilket med meget stor sandsynlighed giver højere inflation og dermed højere renter. Dette kan blive en dyr løsning, og der er kun en lille chance for, at det lykkes at forhindre kurserne i at stige.

Det andet valg er at følge markedets bevægelser og lade valutakursen stige. Dette er også en dyr løsning, da blandt andet landets eksport dermed rammes. Men Schweiz har også problemer med økonomien, så hvis alternativet er højere renter, ville en stærkere schweizerfranc alligevel være at foretrække, vurderer Jens Schjerning.